電子マネー決済端末はどう選ぶ?端末の種類や選ぶポイントを解説

電子マネー決済は、日常的に触れる機会が多いキャッシュレス決済のひとつです。クレジットカードのように審査を受けずに持つことができ、端末にカードやスマホをかざすだけで支払いができることから、多くのユーザーから選ばれている決済手段です。SuicaやPASMOなどの交通系電子マネー、楽天Edyやnanacoなどの流通系電子マネーがあり、多くの企業が電子マネー発行事業者としてサービス提供しています。

今回は、この電子マネー決済を利用するための端末にどのような機能や種類、仕組みがあるのかをご紹介します。

目次

目次電子マネー決済の概要

電子マネー決済には、SuicaやPASMOのような交通系電子マネー、nanacoやWAONのような流通系電子マネーがあります。決済方法は、あらかじめチャージした金額で支払いを行うプリペイド型と、後から代金を支払うポストペイ型の2種類あります。ポストペイ型は、クレジットカードと連携させることで使用した金額分が定められた支払日にまとめて引き落とされる仕組みです。

電子マネー決済はICカード型が主流ですが、アプリをインストールすることでスマホなどの端末でもカードと同じように支払いをすることができるようになりました。

クレジットカード決済のように暗証番号の入力やサインなどが不要で、スピーディーに支払いができることから利用者が多く、事業者側も電子マネー決済を導入することで様々なメリットを得ることができます。

日本国内の電子マネー利用額は年間で5兆円以上にものぼり、電子マネー利用額は世界最大の規模になります。

※2021年2月26日 日本銀行 決済動向(2021年1月)より参照

1996年にソニーにより開発された電子マネーは、2001年にSuicaのIC乗車券への採用を皮切りに、現在では物販店や飲食店、タクシーなどの多くの業態で導入されています。また、特定のショッピングモールやコンビニエンスストアでは独自の電子マネーを発行するなど、電子マネーの多様化が進んでいます。

電子マネー決済に必要な端末とは?

電子マネー決済を導入するには、カードやスマホを読み取るための決済端末が必要です。電子マネー用の決済端末には非接触型ICという技術が使われており、日本国内では「Felica(フェリカ)」が主に用いられています。

Felicaは近距離無線通信規格の一種で、ソニーが独自開発した技術です。高速通信が可能で、交通系・流通系ICカードなど様々な電子マネーに採用されており、電子マネー決済を導入するにはこのFelicaに対応した端末を導入する必要があります。

決済端末には、クレジットカードやQRコード決済にも対応したマルチ決済端末、Suicaなどの交通系電子マネーに特化した決済端末、プリンター機能も搭載されている決済端末など、多くの種類が存在します。

導入する決済端末は、対応可能な決済サービスの種類や持ち運びができるかなど、事業者の用途に合わせて選ぶことが重要です。

電子マネー決済を支える技術「Felica」は1988年に開発がスタートされた技術です。国内では2001年にSuica、Edyに使用されることになり、爆発的に広まっていきました。リーダー・ライタから発信される電波によって通信が行われ、副搬送波を使用しない「対称通信」が特長です。Manchester方式による符号化は処理全体の高速化に貢献しており、非接触方式に適した技術方式です。

電子マネー決済に対応した端末のご紹介

アルファノートでは、クレジットカード決済やQRコード決済、電子マネー決済に対応した端末を提供しています。

電子マネー決済に対応した機種は2種類あります。

ポータブルマルチ決済端末

多種の決済システムを搭載した持ち運び便利なポータブル型マルチ決済端末です。クレジットカード決済、QRコード決済、電子マネー決済をはじめ、ギフトカード機能や訪日中国人向けのWeChat Payなど、この端末1台で様々な決済サービスを利用することができます。

べスカV200C

「べスカV200C」は、クレジットカード決済と電子マネー決済に対応した決済端末です。交通系電子マネーの他にも楽天Edy、WAON、nanacoといった流通系の電子マネーにも対応可能です。また、A8同様、レシートプリンターが内蔵されているためプリンターを別途購入する必要はありません。

決済端末の選び方

Felicaに対応した決済端末は国内でも数十種類あるといわれており、それぞれの機種に特徴があります。

例えば、1台で対応可能な決済サービスが数種類ある、POSと連動させることができる、食券の販売機と連動している、など端末によって機能が変わります。電子マネー決済を導入する際には、どんなサービスや機能が必要なのかを事前に検討した上で導入することが重要です。

また、価格は端末や決済サービスによって異なります。導入の際に事務手数料がかかったり、システム利用料として月額費用がかかるケースもあるため事前に確認するようにしましょう。

国内でのキャッシュレス決済はクレジットカードの利用が多く、さらに実店舗型なのか、通信販売などの非対面型によって消費者のニーズが異なります。まずは利用率が高いクレジットカードを導入し、その後に電子マネー決済やQRコード決済など、消費者のニーズが高い決済サービスを導入することをおすすめします。

決済端末には、持ち運びができるポータブルタイプと、レジの横などで利用するための据置タイプがあります。テーブル会計や屋外で決済をする可能性のある事業の場合は、ポータブルタイプを導入することをおすすめします。自社の事業形態やサービス内容を考慮して選ぶようにしましょう。

毎日のように利用するものだからこそ、操作性やインターフェースの分かりやすさは重要です。導入前に、実機や操作動画などによって使いやすさを確認しておくと安心です。当社のポータブルマルチ決済端末A8は、タブレットのようなタッチパネル式のため、操作性に優れた仕様です。

電子マネー決済の流れ

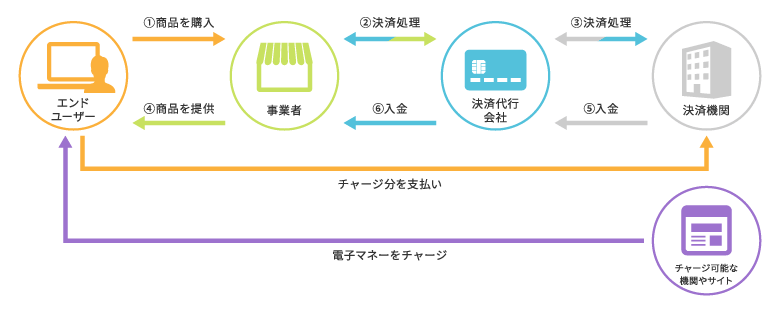

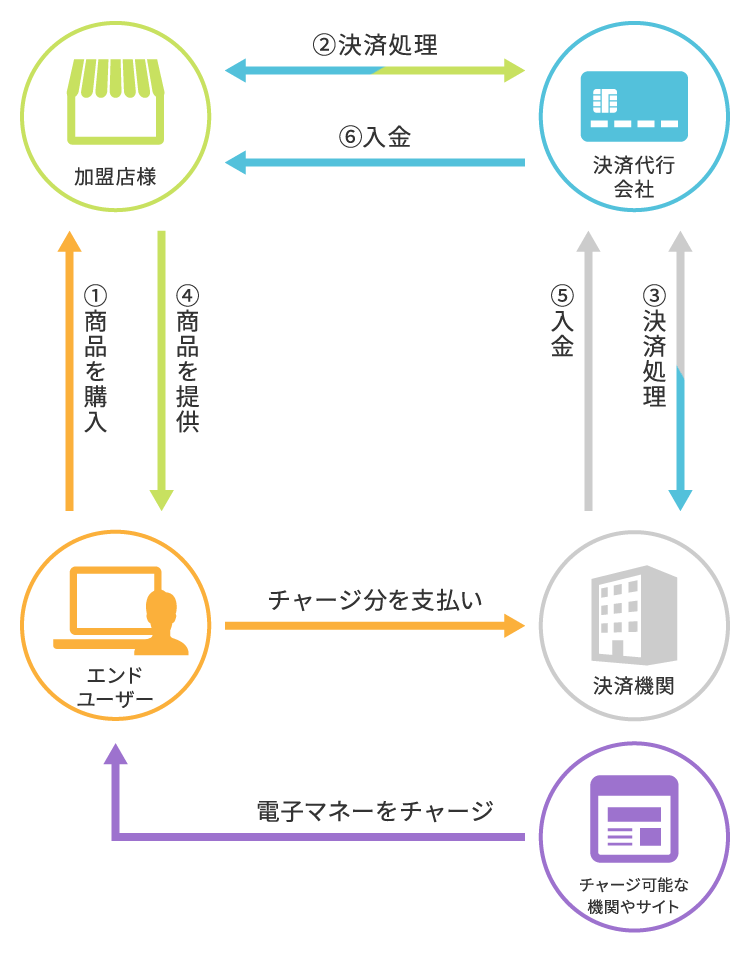

エンドユーザーが電子マネー決済を利用する場合、電子マネー用のICカードやアプリを準備し、事前に利用したい分の金額をチャージします(プリペイド型)。クレジットカードと紐づけることで電子マネー利用分をクレジットカードから引き落としすることも可能です(ポストペイ型)。

事業者は、電子マネー決済に対応した端末を用意します。用意した端末にエンドユーザーが電子マネー用のICカード、もしくはアプリをインストールしたスマホをかざすことで決済することができます。

電子マネー決済が実行されると、決済データが決済機関に送られます。決済代行経由で電子マネー決済を導入した場合、事業者から決済代行会社へデータが送られ、その後に決済機関へデータが送られるようになります。

対応可能な電子マネーの種類

電子マネーには多くの種類があります。普段の生活でよく目にする電子マネーは、SuicaやPASMOに代表される交通系電子マネーやWAON、nanacoのような流通系電子マネーではないでしょうか。

この項では電子マネーの種類をご紹介します。

交通系電子マネー

交通系電子マネーは2001年、JR東日本がSuicaにソニーの非接触型ICカードFelicaの技術を搭載したことで誕生しました。切符代わりに乗車券としての機能を搭載している他、売店やコンビニエンスストア、自動販売機など幅広い場所で利用されています。

交通系ICカードには、Suicaの他、PASMO、Kitaca、TOICA、manaca、ICOCA、PiTaPa、SUGOCA、nimoca、はやかけん、などの電子マネーが存在します。

Suicaはリリース当初、JR東日本の首都圏エリアのみで利用可能でしたが、2007年にPASMOとSuicaがお互いのエリア内の交通機関で利用可能となり、電子マネー決済の機能も含め、共通利用できるサービスとなりました。

利用可能区域が拡大され、さらにその他の電子マネーとも相互利用が広がったことにより、交通系電子マネーは急激に普及しました。

Suica(スイカ)

JR東日本が発行しているICカードです。

北海道から沖縄まで、Kitaca、PASMO、TOICA、manaca、ICOCA、PiTaPa、SUGOCA、nimoca、はやかけん、icsca、odecaの各エリアにおける鉄道・バス等で利用が可能です。

モバイルSuicaを使えば、カードタイプのSuicaを持っていなくても発行ができます。また、Apple Payや楽天ペイなど、お持ちのモバイル端末に合わせてチャージすることもできます。

PASMO(パスモ)

2007年にサービスが開始された、株式会社PASMOが発行する交通系ICカードです。Suica同様、事前にチャージした金額に応じて電車を利用したり、買い物をすることができます。

また、クレジットカードに紐づけることで、オートチャージ機能を利用することができます。Suicaと相互利用が可能で、Suicaグリーン券や鉄道博物館の入館システムにも対応しています。

流通系電子マネー

流通系電子マネーは、スーパーやコンビニエンスストア、ショッピングモールなどの商業施設や通信販売で利用することを前提に発行された電子マネーです。イオンモールのWAON、セブンイレブンのnanaco、楽天の楽天Edyなどが代表的な流通系電子マネーです。

商業施設の電子マネーを持っていれば、それぞれの施設のポイント優遇などのメリットを受けることができます。

7大共通ポイントとは、TポイントやPontaポイントのことを指します。以前は1店舗のみで利用可能だったポイント制度ですが、現在では店舗の枠を超えてポイントを貯めたり、使うことができるようになりました。

こういったポイントを共通ポイントといい、WAON、楽天ポイント、nanacoポイントも7大共通ポイントに含まれます。

キャッシュレス決済の普及とともにポイントを貯めるエンドユーザーが増加したことが背景となり、このような共通ポイントが誕生したと言われています。

WAON(ワオン)

イオンリテール株式会社が発行しているICカードです。主にイオングループの商業施設を中心に導入されており、その他にもファミリマートやマクドナルドなど全国73万ヶ所以上で利用が可能です。

イオングループや系列店舗で利用すると「WAONポイント」が優遇されるなど、お得な特典が付きやすい特徴があります。

楽天Edy

楽天Edyはタッチ決済に対応したプリペイド型電子マネーで、事前にチャージしておくことで現金と同様の使い方ができます。

最大の特徴は、現金やクレジットカードだけでなく、楽天スーパーポイントでもチャージができるという点です。

また、ネットショッピングでは楽天系列のショップやサービスだけでなく、Amazonでも利用することができます。

電子マネー決済の導入の流れ

事業者が電子マネーを導入する場合、複数の電子マネーを一括導入できることから決済代行会社と契約するのが一般的です。導入時や運用時の手間が削減できるなどのメリットが大きいため、決済代行会社を介して導入することをおすすめします。

決済代行会社と契約するメリットの一つとして、導入に必要な審査をまとめて行ってくれることにあります。直接自分で決済会社と契約をする場合には1社1社それぞれに審査を申請する必要があります。さらに、導入後は各社異なった日に入金処理が行われるため、経理処理の負担も大きくなります。決済代行会社を使えば審査が一本化され、売上金の入金も指定された日にまとめて支払われるので運用・管理の負担を軽減することができます。

店舗などで利用する電子マネー決済を導入する場合、電子マネーに対応した決済端末を利用する必要があります。インターネットで調べるだけでも非常に多くの端末が出てきます。決済代行会社を利用すれば、導入したい決済サービスを相談すれば対応できる決済端末を提案してもらえるため、自分で決済端末を探す手間を省くことができます。

決済端末の通信方法は事前にしっかり確認するようにしましょう。決済端末を導入したとしても通信環境が整っていなければ決済処理を行うことができません。店舗などの通信環境に対応できる決済端末を選ぶ、もしくは導入した決済端末に対応した通信環境を用意することが重要です。

当社は2004年に設立された決済代行業を営む企業で、これまでに30,000店舗を超える事業者への導入実績があります。

当社の取り扱っている決済端末「A8」は、クレジットカード決済や、PayPayや楽天ペイなどのQRコード決済、電子マネー決済に対応したマルチ機能搭載型の端末です。「A8」を導入すれば、1台で様々なキャッシュレス決済に対応することが可能です。

また、当社の最大の強みはサポート体制です。加盟店様には専任の担当を付け、決済処理の不具合などが起こってしまった場合にもサポートセンターが迅速に対応します。

キャッシュレス決済の新規導入や他社の決済端末からの切替えをご検討中の方は、まずはお気軽にご相談ください。