キャリア決済

キャリア決済は、携帯電話料金と合算して支払いができる決済方法です。クレジットカードを持たないユーザーでも利用できるため、若年層向けのサービスや、デジタルコンテンツ販売を中心に導入が進んでいます。事業者にとっては、購入ハードルを下げて販売機会を広げられる点が特徴で、クレジットカード決済やQRコード決済を補完する手段として活用されています。

キャリア決済とは?

- キャリア決済とは、NTTドコモ・au・ソフトバンクといった携帯電話会社(キャリア)が提供するサービスを利用し、商品やサービスの代金と携帯電話料金をまとめて支払う仕組みです。商品やサービスを購入する際に、クレジットカード番号の入力せず、キャリアIDやパスワードで認証するだけで決済が完了します。

クレジットカードを持っていない未成年や、オンライン決済に抵抗があるユーザーでも利用しやすいことから、若年層を中心に人気があります。

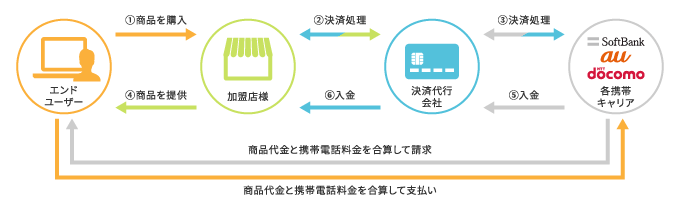

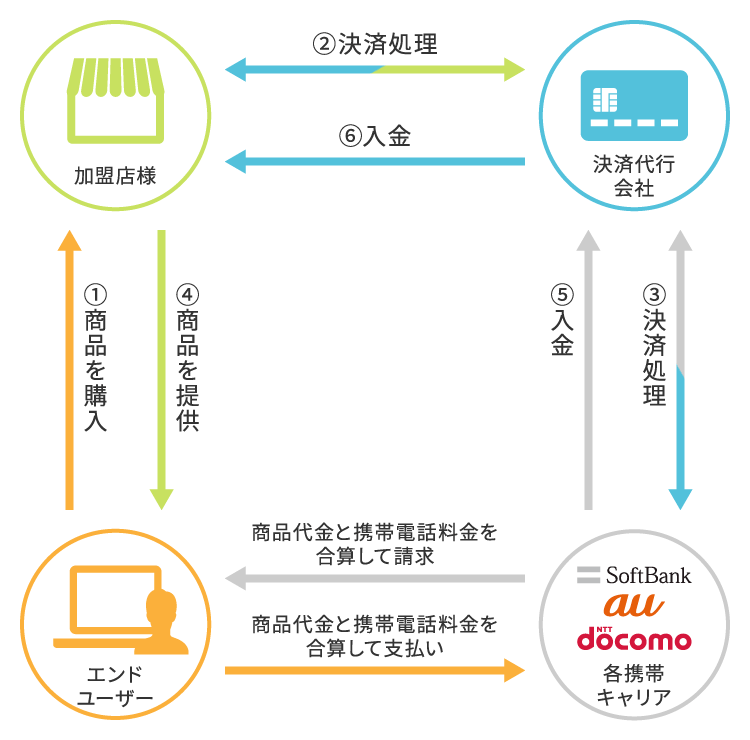

キャリア決済の仕組み

キャリア決済は、各携帯キャリアのIDとパスワード認証を利用し、携帯電話料金と合算してECサイト等での商品購入代金を支払うことができるサービスです。各携帯キャリアがエンドユーザーへの商品代金請求を行い、商品代金から手数料を差し引いた金額が各携帯キャリアから事業者へ入金されます。

事業者は、決済代行会社と加盟店契約を行うことで、各携帯キャリアの決済サービスをまとめて導入することができます。契約や入金処理などの手間を省くことができ、業務効率化に繋がります。

キャリア決済の種類

キャリア決済は、NTTドコモ・KDDI(au)・ソフトバンクがそれぞれ自社の決済サービスとして提供しています。基本的な仕組みは同じですが、サービス名称や特徴には違いがあります。事業者や利用者のニーズに合わせて、それぞれの違いを押さえておくことが重要です。

d払い

- d払いはNTTドコモが提供するキャリア決済サービスで、携帯電話料金と合算して支払う方法に加え、d払い残高やクレジットカード、dカードなど複数の支払い方法を選べる点が特徴です。利用者はdアカウントでログインし、パスワードを入力するだけで決済が完了します。ドコモ契約者以外でも、一部の支払い方法が使えるケースがあります。

auかんたん決済

- auかんたん決済はKDDIが提供するキャリア決済で、au契約者が携帯電話料金と合算して支払いできます。こちらも年齢や契約状況に応じて利用限度額が設定され、継続課金やサブスクリプションの支払いにも対応しています。さらに、au PAY カードやau PAY 残高との連携など、支払い方法の選択肢が広い点が特徴です。

ソフトバンクまとめて支払い

- ソフトバンクまとめて支払いはソフトバンクが提供するキャリア決済で、携帯電話料金と合算して支払うシンプルな仕組みが特徴です。利用者はIDとパスワードを入力するだけでオンラインショッピングやデジタルコンテンツの購入が完了します。利用可能額は年齢や契約状況によって変動し、未成年者でも利用制限やロック機能を設定できる点が安心材料です。

各キャリア決済の利用限度額

- 利用上限額は、利用状況や支払い状況によって変動します。詳細は各事業会社までお問合せください。

d払い ~19歳:10,000円/月

20歳以上:100,000円/月

auかんたん決済 ~12歳:1,500円/月

13~17歳:10,000円/月

18~19歳:50,000円/月/

20歳以上:100,000円/月ソフトバンク

まとめて支払い~12歳:2,000円

13歳~20歳:20,000円

20歳以上:100,000円

キャリア決済導入のメリット

販売機会の拡大

- キャリア決済は、商品やサービスの代金を通信料金と合算して支払うため、現金が手元になくても決済が可能です。また、クレジットカードを持たない若年層や高齢者などでも利用することができるため、販売機会の拡大効果を期待することができます。

さらに、キャリア決済は継続課金にも対応しているため、クレジットカードを持たないエンドユーザーに定期購入やサブスクリプションサービスの提供が可能です。 決済処理がスムーズになる

- ECサイトなどオンライン上における決済方法としては、クレジットカード決済が最も主流です。しかしクレジットカード決済は利便性が高い一方で、購入する度に16桁の番号を入力することに手間を感じ、オンライン上ではクレジットカード決済を利用しないエンドユーザーもいます。

その点、キャリア決済は、各携帯キャリアのIDとパスワードを入力するだけで決済が完了します。クレジットカード決済よりも簡単な決済方法を用意しておくことで、エンドユーザーの満足度アップにも繋がります。 未回収リスクの軽減

- キャリア決済は、決済が完了した時点で各携帯キャリアが商品代金の債権を譲り受ける仕組みです。そのためキャリア決済は、クレジットカード決済における引き落とし口座の残高不足や、後払いにおける支払い漏れなどの商品代金の未回収が発生しにくいと言えます。

また、万が一エンドユーザーに対する未回収代金が発生したとしても、債権は各携帯キャリアが持つ仕組みのため、事業者がエンドユーザーに対する請求処理を行う必要はありません。

キャリア決済導入のデメリット

決済手数料が高くなる可能性がある

- キャリア決済は他のキャッシュレス決済サービスと同様に、決済するごとに手数料が発生します。キャリア決済は、この決済手数料がクレジットカード決済と比較して高く設定されています。

同じ商品を購入されたとしても、エンドユーザーがキャリア決済を選択すると、事業者側はその分利益として残る額が少なくなってしまうため注意が必要です。 エンドユーザーの年齢や契約期間よって利用限度額が異なる

- 「各キャリア決済の利用限度額」で記載した通り、キャリア決済は年齢や契約期間によって利用限度額が異なります。例えば「d払い」の場合、契約期間が3ヶ月未満のエンドユーザーは利用限度額が1万円で設定されるのに対し、契約期間が25ヶ月以上のエンドユーザーは10万円に設定されています。

単価が1万円以上の商材を販売する場合、キャリア決済では購入できないエンドユーザーが発生することでトラブルに繋がる可能性があります。 格安SIMではキャリア決済を利用できない場合がある

- キャリア決済は、大手通信会社3社が提供する通信サービスにおいて利用できる決済サービスです。この3社以外の通信会社を利用しているエンドユーザーは、基本的にキャリア決済を利用することができません。

ただし、「Y!mobile」や「UQモバイル」のように既存のキャリア決済を利用できる格安SIMや、「mineo」や「楽天モバイル」のように独自のキャリア決済サービスを提供している格安SIMも存在しています。

キャリア決済におすすめの商材・業種

EC・通販サイト

- ECサイトの決済手段にはクレジットカード決済が多く利用されていますが、クレジットカードを持たない若年層の囲い込みにはキャリア決済がおすすめです。特にスマホユーザーがメインのECサイトや、10代など若い世代をターゲットとする商材を取り扱っているECサイトは、キャリア決済を導入することで販売機会の損失を防ぐ効果も期待できます。

≫EC・通販サイト向けの決済サービス詳細はこちら コンテンツ販売サイト

- アプリ上での課金や動画や音楽販売など、主にスマホを介して低単価の取引が行われるデジタルコンテンツにとって、キャリア決済は相性が良い決済手段と言えます。特に、サブスク方式で毎月継続的な決済が発生するようなサービスとは、親和性が高くおすすめです。

≫コンテンツ販売サイト向けの決済サービス詳細はこちら

キャリア決済の導入方法

キャリア決済を導入するには、各携帯キャリアと契約する「直接契約」と「決済代行会社経由の契約」の2通りあります。

直接契約の場合

- 直接契約を行う場合、事業者が各携帯電話キャリアそれぞれに申し込みを行い、審査を受けて契約する必要があります。その場合、携帯キャリアごとの申し込みや経理処理が発生するため、コストや手間が掛かってしまう可能性があります。

決済代行経由の契約の場合

- 決済代行会社経由で契約を行う場合、各携帯キャリアとの契約は決済代行会社が行うため、申し込みや審査などの手続きの手間を軽減させることができます。

また、直接契約の場合は売上金の入金タイミングが各携帯キャリアごとにバラバラになってしまいますが、決済代行会社を通すことで一度に入金されるようになります。さらに、クレジットカード決済や電子マネー決済なども併せて導入することで、余計な入金手数料などを削減し、キャッシュレス決済の売上金管理の手間を削減することができます。

セキュリティ面においても、決済代行会社が持つセキュリティシステム上で決済サービスを利用することができるため安心です。事業者が個別でセキュリティ対策する必要がないため、導入時のコストも抑えることができます。

アルファノートが提供するキャリア決済

- キャリア決済の種類

- アルファノートでは、主要3キャリア(au、docomo、ソフトバンク)のキャリア決済を一括で導入できます。そのため、契約や運用の手間を大幅に削減できます。

- 継続課金に対応

- 定期的な支払いを自動化する継続課金に対応しています。通販サイトなどで、商品の定期購入をメニューとして提供している企業様や、デジタルコンテンツを継続的に配信している企業様の決済手段としてご利用いただいています。

ご導入の流れ

docomo・au・ソフトバンクに対応したキャリア決済 は、下記の流れでご導入いただけます。

- STEP1

- お問い合わせ

- STEP2

- お申込書と必要書類のご提出

※必要書類については問い合わせください - STEP3

- 加盟店審査

- STEP4

- ID・パスワードを発行

- STEP5

- 決済ページの接続

- STEP5

- サービス開始

※STEP2以降は提携先のSBペイメントサービス株式会社での対応となります。

決済サービス

決済サービス