個人事業主におすすめのキャッシュレス決済と導入方法

個人事業として店舗やwebサイトを運営している方が、キャッシュレス決済を導入する事例は少なくありません。当社においても、多くの個人事業主に決済サービスをご利用いただいています。エステサロンや学習塾・パーソナルジムなど、対象となる業種も多種多様です。

当ページでは、個人事業主が決済サービスを導入する上で注意すべきポイントをご紹介します。キャッシュレス決済を導入した方が良いのか、迷われている事業者はご覧ください。

キャッシュレス決済の種類

-

クレジットカード決済

クレジットカード決済は、顧客の利便性を高め、客単価向上に繋がる重要な決済手段です。国内外の主要ブランド(Visa, Mastercard, JCBなど)に対応することで、インバウンド需要も取り込めます。決済端末が必要になりますが、多くの顧客が利用しており、特に高額商品の購入やオンラインストアでの決済では必須と言えるでしょう。導入コストはかかりますが、売上機会の損失を防ぎ、ビジネスを拡大させるための土台となります。

-

電子マネー決済

電子マネー決済は、主に交通系IC(Suica, PASMOなど)や流通系(nanaco, WAONなど)があり、少額決済が中心の店舗で特に有効です。レジでの支払いが非接触でスピーディーに完了するため、会計の待ち時間を短縮し、顧客満足度を向上させます。また、端末にかざすだけの簡単操作は、スタッフのレジ業務を効率化するメリットもあります。日常的に利用する顧客が多く、リピーター獲得にも貢献します。

-

QRコード決済

QRコード決済は、PayPay、楽天ペイ、d払いなどが代表的で、アプリのQRコードを読み取るだけで決済が完了します。導入にかかる初期費用や月額費用が比較的安価なことが多く、小規模な店舗でも手軽に導入しやすいのが特徴です。また、各社が実施する大型なポイント還元キャンペーンは、新規顧客の来店動機に繋がります。専用の決済端末が不要な場合もあり、設置場所を選ばないため、様々な業態の店舗で導入が進んでいます。

個人事業主がキャッシュレス決済を導入するメリット

-

人手不足を解消できる

法人を設立せずに個人で事業を営む個人事業主は、仕事の依頼・業務が集中することで、一時的に人手不足となるケースが考えられます。そういった人手不足に悩む個人事業主は、キャッシュレス決済の導入をご検討ください。キャッシュレス決済を導入することで、レジ会計やレジ締めにかかる手間を省くことが期待できます。

-

売上予測が立てやすくなる

キャッシュレス決済の売上管理は、すべてweb上で完結できます。当社が提供する管理画面においては、決済端末からオンライン決済・プリペイドカードで発生した売上を、まとめて一台の管理画面で管理することが可能です。 キャッシュレス決済に統一する際は、SECOMの入金機など現金管理システムを導入する必要が無くなり、無駄な経費削減につなげることも可能です。

-

客単価アップを期待できる

キャッシュレス決済の中でも、クレジットカード決済は客単価を上げやすい決済方法として知られています。クレジットカード決済であれば分割払いを選択でき、所持金や口座残高を上回る買い物のハードルを下げることが可能となります。 分割払い以外にも、現金を持ち歩かないユーザーに対して”ついで買い”を促進することが期待できます。

個人事業主がキャッシュレス決済を導入するには?

決済機関と契約を交わすことで、キャッシュレス決済を利用できるようになります。契約方法は2パターンあり、1つ目は「各決済ブランドとの直接契約」・2つ目は「決済代行会社との契約」です。

-

直接契約をする

各カードブランド(VISA,master card,JCB, Diners Club International, AMERICAN EXPRESSなど)やQRコード・電子マネー決済等の運営会社と個別に契約を結ぶ方法を、『直接契約』と呼びます。直接契約は手数料等のコストを最小限に抑えやすいメリットがある一方で、1契約で利用できる決済サービスは1つであるために、売上管理や入金管理が煩雑になりやすいデメリットが挙げられます。

-

決済代行会社と契約をする

決済代行会社を利用して複数のカード会社と契約を結ぶ方法を『決済代行会社経由契約』と呼びます。各カードブランドとの間に決済代行会社を介すことで手数料等のコストが増えることが懸念されますが、幾つもの決済サービスを一度に契約することが可能になります。審査や入金管理を一元管理できる点もメリットの一つに挙げられます。

個人事業主がキャッシュレス決済を導入する際の注意点

-

初期費用と決済手数料の確認

キャッシュレス決済サービスには、端末の購入費用や月額固定費などの初期費用、そして決済ごとに発生する手数料があります。サービスや導入する決済手段(クレジットカード、QRコード決済など)によってこれらの費用は大きく異なります。手数料は売上から差し引かれるため、自身のビジネスの収益性を圧迫しないか、事前に複数のサービスを比較検討することが重要です。特に、月間の決済額が少ない場合は、固定費が負担になる可能性もあるため注意が必要です。

-

審査体制に注意する

加盟店審査は、事業形態や業種・売上・営業年数など複数の項目から成る「スコアリング」をもとに決定されます。加盟店審査に通過するかどうかが心配な場合には、同じ業種・事業形態において審査通過の実績を持つ決済機関かどうかを確認することをお勧めします。 当社は長年にわたり、個人事業主の導入実績を築いてきた決済代行会社です。審査体制に不安を抱えているのであれば、当社へご相談ください。

-

セキュリティ対策と不正利用のリスク

キャッシュレス決済を導入することは、個人情報や決済情報を取り扱うことになり、セキュリティリスクが増大します。顧客情報や決済データを安全に保護するための対策が必須です。また、クレジットカードのスキミングや不正利用、QRコードの偽造など、不正利用による被害が発生するリスクも考慮する必要があります。サービス事業者が提供するセキュリティ対策のレベルを確認し、万が一の際の補償制度やサポート体制についても事前に把握しておくことが重要です。

-

入金サイクルとキャッシュフロー

キャッシュレス決済で支払われた売上が、自身の銀行口座に入金されるまでの期間(入金サイクル)は、サービスによって異なります。週に一度の入金や、月末締め翌月末払いなど、サイクルが長いと手元の現金が不足し、資金繰りに影響を及ぼす可能性があります。特に開業初期や、季節変動が大きいビジネスでは、キャッシュフローを安定させるためにも、入金サイクルが短いサービスを選ぶか、事前に資金繰り計画を立てておくことが不可欠です。

-

帳簿付けと経理処理の複雑化

キャッシュレス決済を導入すると、現金売上だけでなく、様々な決済方法の売上が発生し、経理処理が複雑になります。決済サービスごとに異なる売上データや手数料情報を正確に記録し、管理する必要があります。確定申告時の処理をスムーズにするためにも、売上データの一括ダウンロード機能や、会計ソフトとの連携機能があるサービスを選ぶと便利です。日々の帳簿付けを効率化するためのツールやシステムを事前に検討し、導入後の管理体制を確立しておくことが重要です。

個人事業主におすすめの決済端末とその他サービス

-

決済端末「アルファポータブル」

個人事業者には、当社のアルファポータブルがおすすめです。無線タイプの持ち運びが可能な決済端末は、レジスター等の機器を用意する必要が無く、場所を選ばずに決済サービスをご利用いただけます。また、Wi-fiと4G回線に対応し、自宅や雑居ビルなどのネット環境が不安定な状況でもご利用いただけます。

決済端末1台で、クレジットカード決済・QRコード決済・電子マネー決済を導入でき、一元管理することが可能です。 -

オンライン決済

Webサイト経由で情報や商品・サービスを販売している事業者には、オンライン決済がおすすめです。当社が扱うオンライン決済は、クレジットカード決済やPayPayオンライン・インバウンド決済に対応しています。また、サブスクリプション決済(継続課金)のご利用も可能です。オンライン決済の決済画面は、セキュリティ対策を万全に整えた「トークン式」から、手間をかけずにスピーディーに導入可能な「リンク式」まで幅広く取り揃えています。

-

メールリンク型決済(非対面決済)

メールリンク型決済は、Webサイトの構築が不要の非対面決済です。決済用URLをメールに送信するだけで簡単に決済できる仕組みのため、システム開発は必要ありません。開業して間もない店舗や、電話やメールで受注対応を行っている事業者におすすめです。

個人事業主の加盟店様の声

個人事業主の加盟店様からお伺いした、当社のよかった点を抜粋しました。

精算機の導入に比べて導入費用や、ランニングコストをかなり抑えて導入できる。

売上規模の小さい個人店でも導入しやすい

他社では「個人事業主様の審査受け入れができない」と言われたが、アルファノートさんでは柔軟に対応してくれた

HPを準備していない個人店でも、柔軟に審査対応してくれた

導入費用

-

初期費用

初期費用は、キャッシュレス決済の導入時に発生する費用です。決済端末の代金や、発送費用・レシート印紙代など諸々のコストを初期費用として計上される事があります。導入を希望する決済サービスや、業種・プランによって初期費用が変動する場合がありますので、まずは希望する決済代行会社に確認しましょう。

-

月額費用

月額費用は、キャッシュレス決済の導入後に発生する費用です。決済機関で行われる加盟店審査や、契約手続き・セキュリティ管理・アフターサービス等、決済にかかるサービス全般を対象に費用が決定されます。毎月一定額の支払いを請求されることから、シーズンによって売上が変動する企業は注意する必要があります。

-

決済手数料

決済手数料は、キャッシュレス決済の利用時に都度発生する費用です。決済額の数パーセントを手数料として請求されます。初期費用や月額費用との違いは、決済が発生しなければ費用が発生しない点です。キャッシュレス決済を導入しても尚、現金払いを選択するユーザーが多い場合にも負担になりにくい費用と言えるでしょう。決済サービスや、業種・プランごとに決済手数料が変動します。

アルファノートの導入費用

当社は、決済端末代を0円で提供しています。決済端末代に加え、初期費用・月額費用を0円のプランもご用意し、導入しやすい環境を整えています。

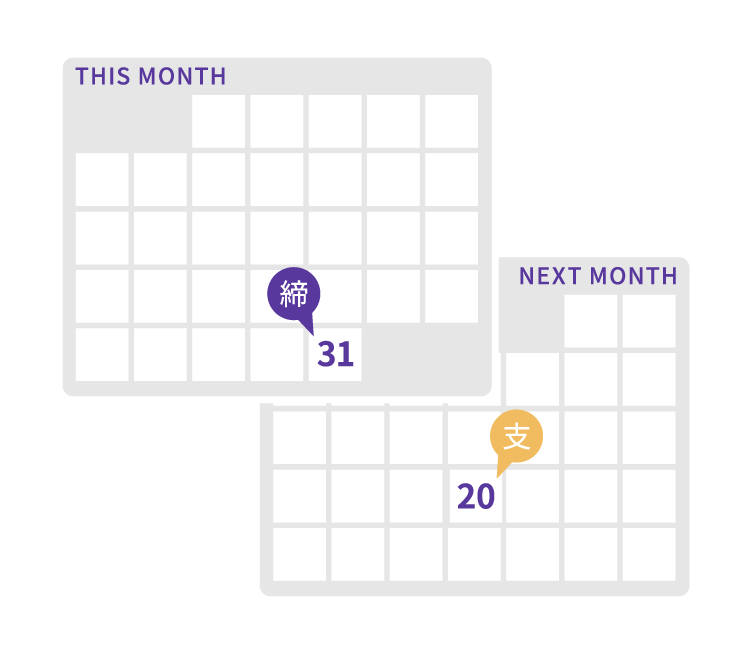

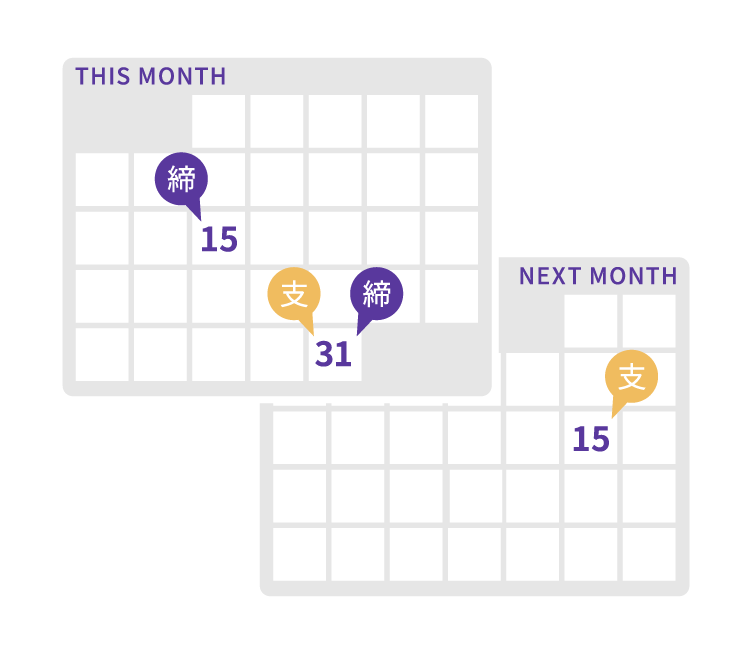

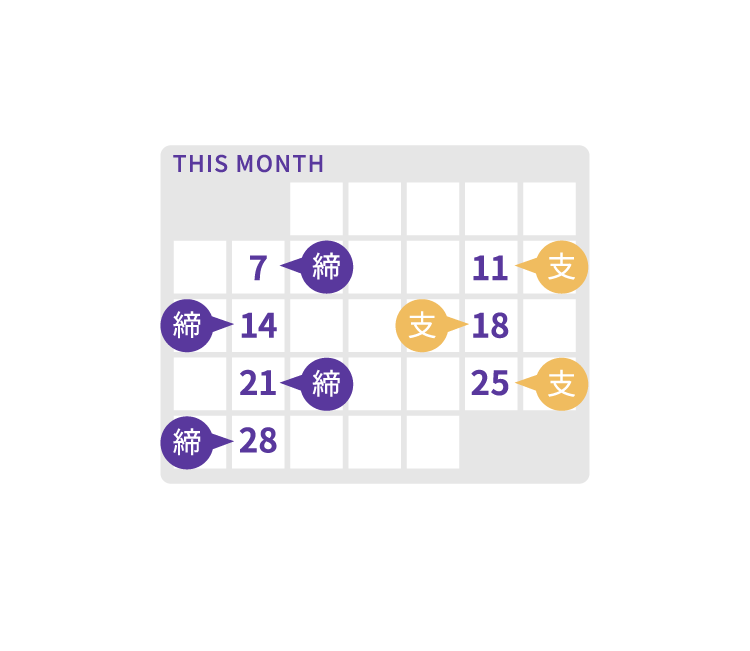

入金サイクル

入金サイクルとは、キャッシュレス決済が行われた後、その決済代金が事業者の銀行口座に入金されるまでの期間を指します。アルファノートの入金サイクルは、3種類です。事業者の希望に合わせて入金サイクルを選択できます。

-

月末締め/翌月20日支払

-

15日締/月末支払・

月末締/翌月15日支払 -

月曜締/金曜支払

ご導入の流れ

- STEP1

- お問い合わせ

- STEP2

- お申込書と必要書類のご提出 ※必要書類については問い合わせください

- STEP3

- 初期費用のご入金

- STEP4

- 設置作業、ID・パスワード発行

- STEP5

- サービス開始

よくあるご質問

- 個人事業主でも加盟店審査は通過しますか?

- 当社は、個人事業主の導入実績が多数ございます。長年にわたり、個人事業主の契約を通してきたことで、決済機関から信用を得ていることが当社の強みです。他社で審査が落ちてしまった方も、ぜひ当社にご相談ください。

- 契約期間に縛りはありますか?

- 契約期間の縛りはありません。開業したばかりの店舗でも安心して、決済サービスをご利用いただけます。

- 売上管理はどのように行えば良いでしょうか。

- 売上管理は、導入後にお渡しする管理画面を通じてご確認いただけます。24時間リアルタイムで売上が反映するシステムを構築していますので、安心してお使いいただけます。当社の管理画面は、クレジットカード決済・QRコード決済・電子マネー決済に対応している他、プリペイドカードや銀行振込管理サービス等、その他の決済サービスも一元管理できる仕様です。

- 個人事業主で売上が不安定ですが、大丈夫でしょうか。

- 当社の決済端末は、初期費用・決済端末代を0円~ご提供しており、決済が発生するまで大きなご負担なくご利用いただいている事例が多数ございます。ご希望される決済サービスと、業種や経営状況等のご状況によってプラン内容が変わりますので、まずは一度ご相談ください。

- 決済サービスの導入後、どのような形でサポートいただけますか?

- 決済サービスのご導入後は1加盟店につき1名の営業担当者が付き、審査・契約の手続きを対応しています。決済の利用時にエラーが発生した場合には、24時間体制のカスタマーサポートがご利用可能です。安心して快適な決済サービスをご利用いただけます。

決済サービス

決済サービス