クレジットカード決済

の仕組みPayment Mechanism

目次

目次- 利便性の高い決済手法

- クレジットカード決済の特徴

- クレジットカード決済の仕組み

- クレジットカード決済手数料の仕組み

- クレジットカード決済のメリット – 消費者編

- クレジットカード決済のメリット – 事業者編

- まとめ

利便性の高い決済手法

クレジットカード決済とは、商品やサービスを購入する際に現金の代わりにクレジットカードを利用した決済手段で、現金を持たずに商品の購入やサービスを受けられることから、利便性の高いサービスとして広く認知されています。 商品やサービスを購入するためにお店でクレジットカード決済が行われると、各カード会社が既定の入金サイクルに沿って、事業者へ決済金額から手数料を差し引いた金額を入金します。カードユーザーへの請求は、各カード会社毎に定められた引き落とし日に沿って、銀行口座から利用した分の金額が引き落とされる仕組みです。 キャッシュレス決済という枠組みの中で、クレジットカード決済の他に、QRコード決済や電子マネー決済など多様なサービスが生まれていますが、クレジットカード決済は、現金に続いて利用率の高い支払い方法となっています。

クレジットカード決済の特徴

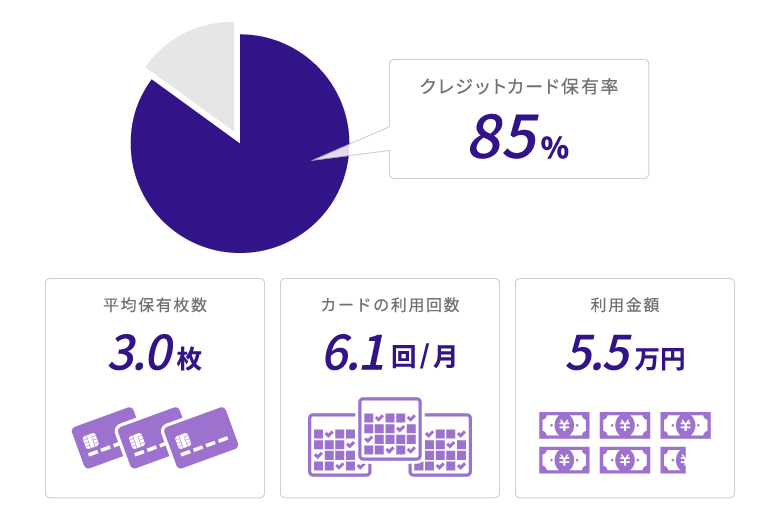

クレジットカード決済は85%の方が利用している決済手段

キャッシュレス決済の代表として位置づけられている決済方法がクレジットカード決済です。株式会社ジェーシービーから発表された「クレジットカードに関する総合調査 2019年度版 調査結果レポート」によると、調査対象者のクレジットカード保有率は85%であり、平均保有枚数は1人あたり3枚にも上ります。そのうち、一番多くされているクレジットカードの月平均利用頻度は6.1回となり、月平均の利用金額は5.5万円と年々増加傾向にあります。

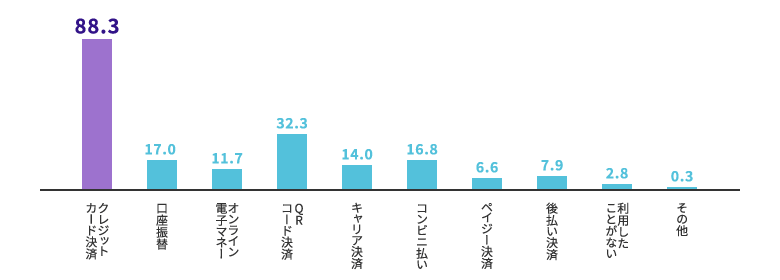

オンライン決済(web決済)は、インターネット上における決済手段の総称です。自社で行ったアンケート調査によると、オンラインで商品を購入する際に88.3%の方がクレジットカード決済を選択したことがあると回答しました。他の決済方法と比較しても、クレジットカード決済はオンライン上での決済方法として、圧倒的な利用率であることが分かります。

自社で行ったアンケート調査の詳細は以下からご確認ください。

>【キャッシュレス実態調査】キャッシュレス決済が利⽤できず困った場所は病院・薬局が2割強で最多

クレジットカード決済の仕組み

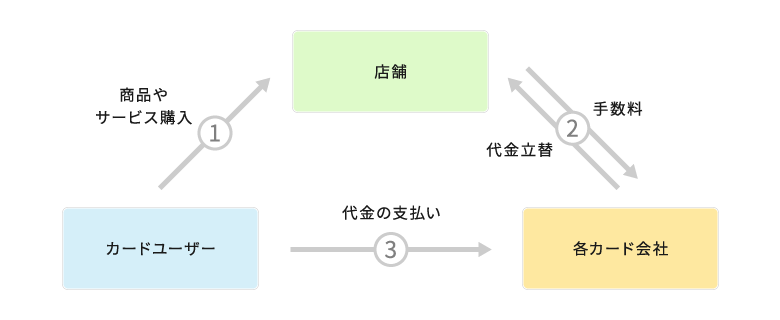

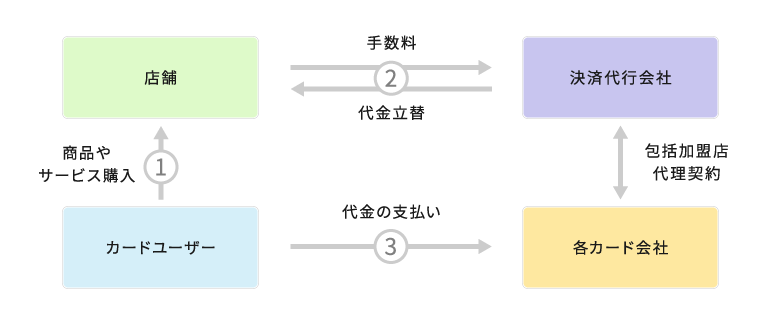

【図解】決済代行会社を利用しない場合の事業者・カードユーザー・カード会社

-

①商品やサービス購入

カードユーザーがクレジットカードを利用し、お店で商品/サービスの提供を受けます。 -

②代金立替・手数料

カードユーザーが行ったクレジットカード決済の売上金額に応じて、各カード会社が事業者へそれぞれの入金サイクルに沿って、手数料を差し引き、売上代金を入金します。 -

③代金の支払い

カードユーザーの口座から利用代金が引き落とされます。商品/サービスを提供した事業者が振込を受け、カードユーザーがカード会社への支払いを完了したため、お金の流れはここで完結します。

クレジットカード決済手数料の仕組み

クレジットカード決済手数料には、複数の定められた手数料が含まれています。これらの手数料は、カード発行会社やカードネットワーク等によって定められおり、最終的にアルファノートが加盟店様へ提示する決済手数料に含まれています。

インターチェンジ・フィー

エンドユーザーがクレジットカードで支払いを行う際、クレジットカード発行会社への手数料が発生します。クレジットカード発行会社は、受け取った手数料をキャッシュバックや会員ポイントなどのインセンティブコスト、カード会員管理コストなどにあてています。また、以下の一部のカードブランドはインターチェンジフィーを公表をしています。

国際ブランドのライセンスフィー

Visa、Mastercardなどの世界中で利用できる国際カードブランドは、ブランド・ネットワーク利用料も発生します。国際ブランドは、受け取った手数料をそれぞれの決済ネットワークやシステム運用等にあてています。

当社ビジネスについて

決済手数料のうちアルファノートが受け取る手数料は、加盟店サポートやマネージャー画面、セキュリティ対策・運用、決済端末等の各種サービスへあてられています。

PCIコンプライアンスについて

PCI DSSとは、クレジットカード取扱事業者に対して、クレジットカードによる決済を受け付ける際に情報漏えいや不正アクセスを防止し、カード情報の受け取りから決済が完了するまでの全てのプロセスを安全に行うために必要な基準を定めたものです。

クレジットカード番号等を取り扱う事業者は、事業規模にかからわず、PCI DSSに準拠する必要があります。アルファノートはクレジットカード取扱事業者として、登録手数料や管理コスト等を支払い、 PCI DSSに準拠しています。

【図解】決済代行会社を利用した場合の事業者・カードユーザー・カード会社のお金の流れ

-

①商品やサービス購入

カードユーザーがクレジットカードを利用し、お店で商品/サービスの提供を受けます。 -

②代金立替・手数料

決済代行を通した流れはここが大きく変わってきます。カードユーザーが行ったクレジットカード決済の売上金額に応じて、決済代行会社が各カード会社からの売上代金をまとめて事業者へ、手数料を差し引き、入金します。 -

③代金の支払い

カードユーザーの口座から利用代金が引き落とされます。商品/サービスを提供した事業者が振込を受け、カードユーザーがカード会社への支払いを完了したため、お金の流れはここで完結します。

クレジットカード決済のメリット – 消費者編

現金を常に持ち歩く必要がない

クレジットカードを利用することで現金を持ち歩く必要がなくなる、ということは消費者にとって大きなメリットの一つです。例えば、買物に行った場合にも、現金が不要になるので、いつでも所持金に関係なく買い物ができます。 また、万が一、現金を紛失してしまった場合にはその金額分の損失が発生しますが、紛失したのがクレジットカードであればカードの決済をストップするだけで被害を抑えることができます。カードの再発行という手間はかかりますが、損失は最低限に抑えることができます。

複数回に分けて支払う「分割決済」を利用できる

現金での消費行動の場合、基本的に金額を一括で支払う必要があります。当たり前ですが、所持金以上の金額の商品/サービスを購入することはできません。しかし、クレジットカードの分割払いを利用すれば、商品/サービス金額を2~36回に分けて購入をすることができます。例えば、10万円の決済を2回払いにした場合、1回の引き落としは5万円となります。4回払いで決済すれば1回の引き落としは2万5千円となり、月ごとの引き落としによる負担を抑えることができます。 ※3回以上の分割で支払う際には、カード会社より分割払手数料が決済金額に上乗せされて引き落とされます。 ※一部発行会社によっては2回払いから手数料が発生することがあります。

クレジットカード毎の特典(ポイントやマイル等)を受けることができる

クレジットカード決済を行うと、カードブランドやカード会社ごとに定められた特典を受けることができます。例えば、決済額の1%がポイントとして還元されるなど、現金での支払いでは受けられないメリットがあります。カード会社によっては、キャンペーン等で一時的に還元率を上げるといった形で、カードユーザーに通常よりも大きな還元を行う場合もあります。 カード会社ごとに異なりますが、蓄積されたポイントは現金と同様に使用することができたり、既定の商品と交換をしたりすることができます。

面倒な口座引き落としの申請が必要ない

毎月決まった金額を支払う必要のある、会員制のスポーツジムやスクールでは口座引き落としの申請書の記入等を求められることがありますが、クレジットカードの継続決済システムを導入している店舗であれば、初回にクレジットカード決済を行うだけで、毎月自動でクレジットカード決済が行われます。 口座情報の記入等の面倒な手続きがなく、さらに毎月の決済時に自動でポイントも付与されるため、口座引き落としよりと比較してメリットを感じやすくなっています。

クレジットカード決済のメリット – 事業者編

高単価の商品・サービスの販売促進に

前述の通り、クレジットカード決済ならクレジットカードさえあれば、現金は必要ありません。もし、販売したい商品やサービスが高額で、消費者の所持金が不足していた場合でも、クレジットカード決済なら与信枠次第で支払いを行ってもらえます。さらに、分割決済を導入していれば、一回ごとの支払いの負担が軽減されることで購買率が上がり、販売の促進にもなり得ます。クレジットカード決済が可能かどうかで、消費者がお店を選ぶ率も変化すると言われています。

未払いリスクを軽減

特に大きなメリットの一つとして、通信販売や宿泊業・飲食店では、代金の支払いは商品/サービスを受けた後に支払うという流れが一般的ですが、何らかの理由で支払いをしてもらえず、損失を被ってしまうことがあります。 クレジットカード決済では各カード会社が消費者に代わって立替払いをしてくれるので、損失となる未払いリスクは軽減されます。

継続課金による収益の安定化

スポーツジムの会員費用、通信販売の定期購入やエステのコース料金など、毎月一定の代金の請求をする事業者にとって、クレジットカードの継続課金システムは非常に利便性の高いサービスです。 都度、現金の振り込みを請求していると、退会を早期に希望されてしまったり、支払いを拒まれるリスクが出てきます。継続決済システムを利用すれば、初回決済時にクレジットカードで支払いをしてもらえば、以後、自動で該当のクレジットカードから料金を請求することができるので、前述のリスクが軽減できます。

クレジットカード加盟店という信用

クレジットカード決済の導入にはカード会社の審査を通過する必要があります。現在、キャッシュレス決済の需要が伸びており、一般消費者からも注目を集めています。クレジットカード利用が可能な加盟店なら安心できるという方も少なからずいると考えられています。

まとめ

冒頭でも記載しましたが、キャッシュレス決済という枠組みの中で、クレジットカード決済は日本国内で最も利用されているキャッシュレスの決済手段です。 大きな理由としては事業者、消費者にとってメリットが大きく、また、それを支えるカード会社や決済代行会社の仕組みも整備されているからです。 今後、キャッシュレス決済の利用率はさらに高くなると予想されています。未導入の事業者様はお早目に導入のご検討をして頂くことをおすすめいたします。