クレジットカードの決済日はいつ?引き落とし日・締め日のタイミングと仕組みを解説

クレジットカードの決済日や引き落とし日がいつなのか、締め日との違いが分からず不安に感じていませんか?この記事は、クレジットカードを初めて使う方や、決済や支払いのタイミングをしっかり把握したい方に向けて、決済日・締め日・引き落とし日の違いや仕組み、主要カード会社ごとのスケジュール、通販やオンラインショッピングでの決済タイミング、残高不足時の対応方法まで、分かりやすく解説します。これを読めば、クレジットカードの支払い管理がぐっとラクになります!

クレジットカード決済はいつ行われる?

クレジットカード決済の流れと仕組み

クレジットカード決済は、商品やサービスを購入したその場で「決済」が行われます。この時点でカード会社が一時的に代金を立て替え、利用者は後日まとめて支払う仕組みです。決済後、カード会社は利用明細を作成し、締め日までの利用分を集計します。その後、支払日(引き落とし日)に指定口座からまとめて引き落とされる流れです。この一連の流れを理解することで、無駄な延滞や残高不足を防ぐことができます。

カード決済と支払タイミングの基本用語

クレジットカードの利用に関する主な用語は「決済日」「締め日」「支払日(引き落とし日)」の3つです。決済日はカードを使った日、締め日は利用明細の集計が締め切られる日、支払日(引き落とし日)は実際に銀行口座からお金が引き落とされる日を指します。これらの用語を正しく理解することで、支払いのタイミングを見誤ることなく、計画的な資金管理が可能になります。

決済日・支払日・引き落とし日の『違い』とは

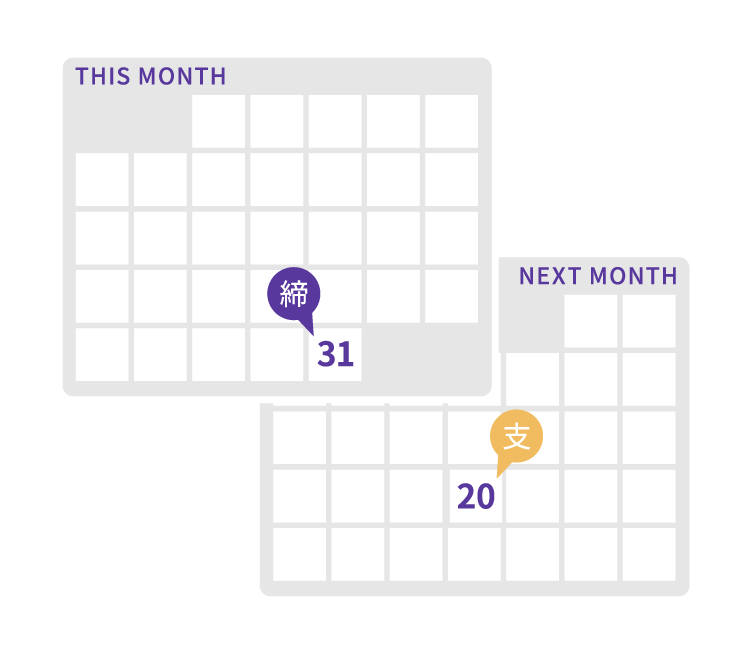

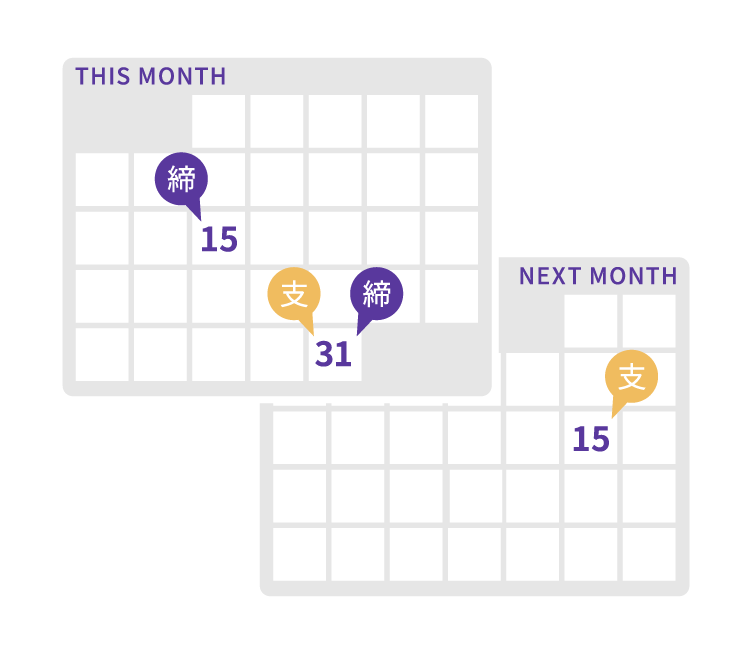

「決済日」はカードを利用した日、「締め日」はその月の利用分を集計する日、「支払日(引き落とし日)」は実際に銀行口座から代金が引き落とされる日です。例えば、6月10日にカードを使った場合、6月15日が締め日なら、その利用分は翌月10日などの支払日にまとめて引き落とされます。この違いを理解しておくことで、いつお金が必要になるかを把握しやすくなります。

| 用語 | 意味 |

|---|---|

| 決済日 | カードを利用した日 |

| 締め日 | 利用明細の集計締切日 |

| 支払日(引き落とし日) | 銀行口座から引き落とされる日 |

クレジットカードの締め日・支払日・引き落とし日の関係

締め日と支払い日が決まる仕組み

クレジットカードの締め日と支払日は、カード会社ごとに異なりますが、一般的には「毎月15日締め・翌月10日払い」や「毎月末締め・翌月26日払い」などのパターンが多いです。締め日までの利用分が翌月の支払日にまとめて請求されるため、締め日直後の利用は支払いまで最長で約2か月猶予がある場合もあります。自分のカードの締め日・支払日を把握しておくことが、計画的な利用の第一歩です。

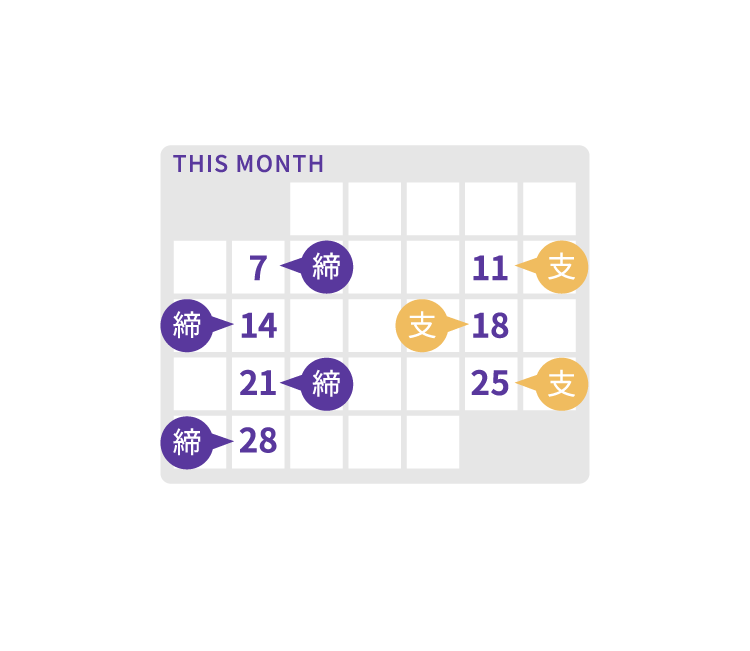

主要カード会社ごとの締め日・引き落とし日一覧

カード会社によって締め日・引き落とし日は異なります。下記の表で代表的なカード会社のスケジュールを確認しましょう。自分のカードのスケジュールを知ることで、無駄な延滞や残高不足を防げます。

| カード会社 | 締め日 | 引き落とし日 |

|---|---|---|

| 三井住友カード | 毎月15日 | 翌月10日 |

| JCB | 毎月15日 | 翌月10日 |

| 楽天カード | 毎月末日 | 翌月27日 |

| イオンカード | 毎月10日 | 翌月2日 |

| セゾンカード | 毎月10日 | 翌月4日 |

クレジットカード引き落とし日の注意点と残高不足時の対応

引き落とし日に残高不足だとどうなる?仕組みとリスク

引き落とし日に口座残高が不足していると、引き落としができず「未払い」となります。この場合、カード会社から再引き落としや督促の連絡が来ることが多いですが、延滞が続くと遅延損害金が発生したり、カード利用停止や信用情報に傷がつくリスクもあります。引き落とし日前には必ず口座残高を確認しましょう。

残高不足が発生した場合の入金・再引落・連絡方法

残高不足で引き落としができなかった場合、多くのカード会社は数日後に「再引き落とし」を行います。再引き落とし日までに必要な金額を入金しておけば、延滞扱いにならずに済むことがほとんどです。再引き落としがない場合や不明な場合は、カード会社のカスタマーサポートに早めに連絡し、振込先や対応方法を確認しましょう。

遅延・延滞による信用情報・カード利用停止への影響

引き落としが遅れると、信用情報機関に「遅延」として記録される場合があります。これが続くと、カードの利用停止や新たなローン・クレジットカードの審査に悪影響を及ぼすことも。一度の遅延でも信用情報に影響することがあるため、支払い遅延は絶対に避けるようにしましょう。

クレジットカード決済日の管理方法

クレジットカード決済日の把握と支払いスケジュール管理術

クレジットカードの締め日・引き落とし日をカレンダーやアプリで管理することで、支払い忘れや残高不足を防げます。毎月の利用明細を確認し、支払い予定額を把握しておくことが、計画的な資金管理のコツです。特に複数枚のカードを使っている場合は、各カードのスケジュールを一覧表にまとめておくと便利です。

アプリやWEB明細との連携で便利に管理

多くのカード会社は公式アプリやWEB明細サービスを提供しています。これらを活用することで、リアルタイムで利用状況や支払い予定額を確認でき、通知機能で引き落とし日を忘れずに済みます。家計簿アプリと連携すれば、さらに効率的な資金管理が可能です。

■決済代行を利用して入金サイクルを一本化

クレジットカード決済の導入は、販売機会の拡大と売上アップに欠かせません。お客さまは利便性が向上し、事業者は高額な商品の販売促進や、新たな顧客層の取り込みなど多岐にわたるメリットを享受できます。しかし、この決済環境を整えるには、多くの煩雑な作業が伴います。

従来の導入方法では、主要なクレジットカードブランドごとに個別の審査を受け、それぞれ契約手続きを進めなければならず、選定から申し込み完了まで膨大な時間と手間がかかっていました。さらに、導入後も各カード会社からの入金日がバラバラで、売上データの集計や経理処理が複雑になり、事務作業の大きな負担となってしまいます。

ここで解決策となるのが、決済代行会社の活用です。代行サービスを利用することで、煩雑な契約プロセスが簡素化されます。事業者は、決済代行会社一社に申し込むだけで、複数のクレジットカード会社との契約手続きをまとめて代行してもらえます。

さらに、導入後の管理の負担が軽減されます。決済代行会社が各カード会社からの入金を一本化し、指定の期日にまとめて入金処理を行うため、入金サイクルが統一され、キャッシュフローが明確になります。売上管理も一元化されるため、経理業務が大幅に効率化されます。顧客の利便性を高めながら、裏側の管理業務を最小限に抑えるためにも、クレジットカード決済導入の際は決済代行会社の利用をおすすめします。

■アルファノートの入金サイクル

当社は、入金サイクルを数パターンご案内しています。早期入金のオプションの用意もあり、事業の運営状況に合わせて柔軟に対応できます。

-

月1回入金プラン

月末締め/翌月末払い 月末締め/翌月20日払い

-

月2回入金プラン

15日締/月末支払 月末締/翌月15日支払

-

週払いプラン(月8回まで)

月曜締/金曜支払

| 入金回数 | 締め日 | 入金日 |

|---|---|---|

| 月1回 | 月末締め | 翌20日払い |

| 月1回 | 月末締め | 翌20日払い |

| 月2回 | 15日締め | 月末払い |

| 月2回 | 月末締め | 翌15日払い |

| 週2回・週4回 | 月曜締め | 金曜払い |

クレジットカードの決済日に関する、よくある質問(FAQ)

翌月払いと翌々月払いの違いは?

翌月払いは、締め日までの利用分を翌月の支払日にまとめて支払う方式です。一方、翌々月払いは、締め日から2か月後の支払日に支払う方式で、支払いまでの猶予が長くなります。カード会社や支払い方法によって異なるため、利用前に必ず確認しましょう。

ゴールドカードやOliveと一般カードで決済日の違いは?

ゴールドカードやOliveなどの特別なカードでも、基本的な締め日・引き落とし日の仕組みは一般カードと同じです。ただし、カード会社や発行ブランドによっては、独自のスケジュールや特典が設定されている場合もあるため、公式サイトや利用規約で確認しましょう。

土日・祝日の引き落とし日には注意が必要?

引き落とし日が土日・祝日にあたる場合、多くのカード会社では翌営業日に引き落としが行われます。そのため、引き落とし予定日が休日の場合は、翌営業日までに口座残高を用意しておくことが大切です。事前にスケジュールを確認し、余裕を持った資金管理を心がけましょう。

まとめ:クレジットカード決済日はいつ?

クレジットカードの決済日・締め日・引き落とし日は、カード会社や利用シーンによって異なります。それぞれの違いと仕組みを理解し、アプリやカレンダーで管理することで、安心して便利にカードを活用できます。計画的な利用と残高管理を心がけ、トラブルのない快適なキャッシュレス生活を送りましょう。

アルファノート

株式会社

アルファノート株式会社は、創業20年の実績を持つ決済代行会社です。店舗での対面決済から、ECサイトなどの非対面決済まで、事業形態に応じた幅広い決済サービスを提供しています。国際的なカード情報セキュリティ基準であるPCI DSSに準拠し、プライバシーマークも取得。さらに、不正利用防止対策としてEMV 3Dセキュアや暗証番号(PIN)入力による本人認証にも対応するなど、安心・安全な決済環境の構築に取り組んでいます。

これまで培ってきた決済分野の知見をもとに、事業者の皆さまに役立つ情報を発信しています。

カテゴリー

カテゴリー

決済サービス

決済サービス