BPSPとは?仕組みやメリット・企業間取引におすすめの請求書カード払いを徹底解説!

BPSPとは、企業間取引における請求書支払いをクレジットカードで行える仕組みです。売り手がカード決済に対応していなくても利用できるため、資金繰り改善策として注目されています。本記事では、BPSPの仕組みやメリット、企業間取引での活用方法を分かりやすく解説します。この記事は、企業間取引(BtoB)においてクレジットカード払いを検討している方や、資金繰り・業務効率化に課題を感じている方におすすめの記事です。

BPSPとは?

BPSP(Business Payment Solution Provider)は、企業間取引における請求書支払いをクレジットカードで行えるようにする決済サービスです。従来、企業間の請求書支払いは銀行振込が主流でしたが、BPSPの登場により、売り手がカード決済に対応していなくても、買い手はクレジットカードで支払いが可能となりました。この仕組みは、VISAやJCBなどの国際ブランドが推進しており、資金繰りの改善や業務効率化を目的に多くの企業で導入が進んでいます。近年はキャッシュレス化やデジタル化の流れもあり、BPSPの注目度が急速に高まっています。

BPSPとBIPSの違い

BPSPとBIPSは同義語として扱われています。BPSPは「Business Payment Solution Provider」、BIPSは「Business Invoice Payment Service」の略称として使われます。呼び名が付けられた時期が異なるなどの理由から、BPSPとBIPSの2つの言葉が存在していますが、いずれも請求書払いをクレジットカードで決済する仕組みを指します。

なぜBPSPが注目されているのか

BPSPが注目される最大の理由は、企業間取引(BtoB)における資金繰りやキャッシュフローの改善、そして業務効率化にあります。従来の銀行振込では、支払いサイト(支払期限)に縛られ、資金繰りが厳しくなるケースも多く見られました。しかし、BPSPを利用することで、クレジットカードの支払いサイクルを活用し、実質的に支払いを先延ばしできるため、手元資金の余裕が生まれます。また、経理業務のデジタル化やキャッシュレス化が進む中、請求書の管理や支払い手続きの効率化も大きなメリットです。このような背景から、BPSPは多くの企業で導入が進んでいます。

BPSPの仕組み

BPSPは、企業間取引においてクレジットカードで支払いを行いたい買い手と、請求書払いを希望する売り手のあいだを仲介する仕組みです。買い手がクレジットカードで支払いを行うと、BPSPを提供する事業者が売り手に対して請求金額を立替えて支払います。その後、買い手はカード会社の支払いサイクルに沿って代金を支払う流れとなります。

このように、売り手側はクレジットカード決済に対応していなくても、通常の銀行振込と同じ形で入金を受け取ることができます。BPSPを提供する事業者が実質的に決済の受け皿となるため、取引先の決済方法を変更する必要はありません。この仕組みを活用したサービスが、一般に「請求書カード払い」や「請求書支払い代行サービス」と呼ばれています。

「請求書カード払い」導入のメリット

請求書カード払いは、企業間取引において多くのメリットをもたらします。主な効果として、資金繰りやキャッシュフローの改善、業務効率化、経理業務の負担軽減、クレジットカード決済によるポイント還元や支払い猶予、支払い方法の多様化などが挙げられます。

資金繰り・キャッシュフローの改善

請求書カード払いを利用する最大のメリットは、資金繰りやキャッシュフローの改善です。クレジットカードの支払いサイクルを活用することで、実質的に支払いサイトを延長でき、手元資金の余裕が生まれます。これにより、急な支払いにも柔軟に対応でき、経営の安定化につながります。特に中小企業やスタートアップにとっては、資金繰りの選択肢が増えることは大きな強みとなります。

業務効率化・経理業務の負担軽減

請求書カード払いの導入により、請求書の管理や支払い手続きがWeb上で完結するため、経理担当者の業務負担が大幅に軽減されます。また、複数の請求書をまとめて処理できる一括決済機能や、支払い履歴の自動記録など、業務効率化に直結する機能が充実しています。ペーパーレス化やデジタル化の推進にも寄与し、テレワークやリモートワーク環境にも適応しやすい点が魅力です。

カードのポイント還元でコスト負担の軽減

請求書カード払いを利用する際には3%前後の決済手数料が発生しますが、カードのポイント還元やキャッシュバックを活用することができます。銀行振込手数料や請求書発行コストと比較した場合においても、総合的にコスト削減につながるケースがあります。

「請求書カード払い」導入のデメリット・注意点

請求書カード払いは多くのメリットがある一方で、導入時にはいくつかのデメリットやリスク、注意点も存在します。たとえば、決済手数料の負担や利用限度額の制約などが挙げられます。これらのポイントを理解することで、「請求書カード払い」の導入効果を最大化できます。

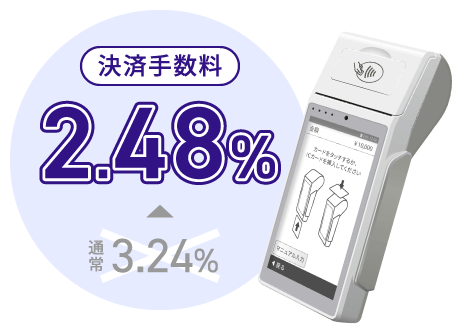

決済手数料の負担

請求書カード払いを利用する際、買い手企業(カード利用者)は、通常、決済金額の3%前後の利用手数料を、BPSP事業者へ支払う必要があります。

これは、本来の請求金額に上乗せされるため、頻繁に利用した際にコストが膨らみ、実質的な支出が増加します。特に高額な取引や、薄利なビジネスにおいては、この手数料の負担が無視できないデメリットとなります。手数料を考慮しても、資金繰り改善のメリットが大きいか慎重に検討が必要です。

利用限度額の制約

請求書カード払いでの支払いには、使用するクレジットカードの利用限度額が適用されます。通常の法人カードの限度額は、企業間の高額な取引を全てカバーするには不十分な場合があり、請求金額が大きいと請求書カード払いを利用できない可能性があります。

また、限度額を超える利用を続けたい場合は、カード会社に増枠申請をする必要がありますが、審査が必要で時間もかかるため、急な高額な支払いには対応できないという制約があります。

利用限度額の上限なし!「アルファ請求書カード払い」はこちら

企業間取引、支払い手段の比較(BPSP、銀行振込、ファクタリング)

企業間取引では、支払い手段によって資金の動きや取引の進め方が大きく異なります。従来から利用されている銀行振込に加え、近年は請求書カード払い(BPSP)やファクタリングなど、資金繰りを補完する手段も増えてきました。それぞれは似ているようで役割が異なり、「いつ資金が動くのか」「取引先にどのような影響があるのか」といった点に違いがあります。

銀行振込は、もっとも一般的で手数料も比較的低い一方、支払い期限の調整が難しい方法です。請求書カード払い(BPSP)は、取引先の決済方法を変えずに支払いタイミングを後ろ倒しできる点が特長で、資金繰りの調整に向いています。一方、ファクタリングは売掛債権を早期に現金化できる手段で、緊急性の高い資金調達に利用されるケースが多く見られます。

以下の表では、これら3つの支払い手段の特徴を整理しています。自社の取引状況や資金繰りの課題に照らし合わせながら、どの方法が適しているかを確認してみてください。

| 項目 | 請求書カード払い | 銀行振込 | ファクタリング |

|---|---|---|---|

| 支払い方法 | クレジットカード | 銀行口座から振込 | 売掛債権の回収 |

| 売り手側の対応 | カード非対応でも可 | 口座必須 | 契約・審査が必要 |

| 支払い期限の延長 | 可能(カード支払い日まで) | 不可 | 実質不可 |

| 資金繰りの改善効果 | 高い | 低い | 高い |

| 決済手数料 | 3%前後 | 振込手数料のみ | 高め |

| 取引先への影響 | 影響なし | 影響なし | 場合により影響あり |

| 導入の手軽さ | 申込みのみで利用可 | 既存対応 | 契約・審査が必要 |

| 主な利用者 | 支払い猶予を確保したい方 | 資金繰りは困っていない方 | 緊急で資金調達したい方 |

先着70組は手数料無料でご案内!「アルファ請求書カード払い」はこちら

主なBPSP事業者とサービス比較

BPSPサービスは複数の事業者が提供しており、それぞれに特徴や強みがあります。代表的な事業者にはアルファノート、KDDI、三井住友カード、NTTコムウェア、GMOペイメントゲートウェイなどがあり、料金体系やサポート体制、連携機能、セキュリティ対応などが異なります。自社の取引規模や業種、利用目的に合わせて最適なサービスを選ぶことが重要です。以下で主要事業者の特徴や比較ポイントを詳しく解説します。

BPSP事業者一覧と各サービスの特徴

主なBPSP事業者には、アルファノート、KDDI、三井住友カード、NTTコムウェア、GMOペイメントゲートウェイなどがあります。各社ともVISAやJCBなどの国際ブランドに準拠したサービスを提供しており、Web管理画面やAPI連携、サポート体制などに違いがあります。また、業種特化型のサービスや、フリーランス・中小企業向けのプランを用意している事業者もあります。

| 事業者名 | 主な特徴 |

|---|---|

| アルファノート | 限度額上限なし、1回~利用可、支払いを最大60日間先延ばし |

| KDDI | au PAY連携、API対応、サポート充実 |

| 三井住友カード | 大手企業向け、支払いを最大40日間先延ばし |

| NTTコムウェア | 24時間365日対応、医療業界にも強み |

| GMOペイメントゲートウェイ | 中小企業・フリーランス向けプランあり |

料金・決済手数料・利用限度額の比較

BPSP事業者ごとに、決済手数料や利用限度額、初期費用・月額費用などが異なります。たとえば、決済手数料は1.5~3.5%程度が一般的ですが、取引額や業種、契約内容によって変動します。利用限度額も、カード会社の与信枠や事業者の審査基準により異なります。下記の表で、主要事業者の料金や限度額を比較します。 【先着70組】手数料キャンペーン実施中「アルファ請求書カード払い」はこちら

※キャンペーンの適用は先着順です。予告なく終了します。

導入サポート・連携機能・セキュリティ対応

導入サポートやシステム連携、セキュリティ対応もBPSP選びの重要なポイントです。たとえば、API連携や会計ソフトとの自動連携、24時間サポート、二段階認証や暗号化通信など、事業者ごとに提供内容が異なります。自社の業務フローやセキュリティ要件に合ったサービスを選ぶことで、導入後のトラブルや運用負担を最小限に抑えることができます。

事業規模に合わせたBPSPの選び方

フリーランスや中小企業の場合、初期費用や月額費用が無料、または低コストで利用できるBPSPサービスがおすすめです。一方、取引額が大きい法人や大企業は、利用限度額やセキュリティ、サポート体制を重視して選ぶとよいでしょう。また、業種特化型のサービスや、会計ソフトとの連携機能が充実している事業者も選定のポイントとなります。自社の規模やニーズに合わせて最適なBPSPを選びましょう。

「請求書カード払い」ご利用の流れ

請求書カード払いは、特別な手続きや複雑な工程を必要とせず、普段の企業間取引の延長で利用できます。ここでは、請求書を受け取ってから支払いが完了するまでの基本的な流れを、ステップごとに分かりやすく解説します。

1.取引先から請求書を受領する

BPSP(請求書カード払い)は、通常の企業間取引で発行される請求書をそのまま利用できます。取引先から紙やPDFで請求書を受け取った後、支払い方法を変更するだけで利用できるため、契約内容や請求フローを大きく見直す必要はありません。売り手側は従来どおり銀行振込を前提とした請求書を発行できる点も、BPSPが企業間取引で導入しやすい理由の一つです。

2.請求書カード払いの利用登録

請求書を受領した後、請求書カード払いのサービスに利用登録を行います。請求書の内容や金額を登録し、支払い方法としてクレジットカードを指定することで手続きは完了します。BPSPはオンラインで完結するケースが多く、複雑な契約や面倒な書類提出が不要な点も特長です。急な支払いが発生した場合でも、スピーディーに対応できます。

3.サービス提供会社が売り手へ立替払いを行う

利用者がカード決済を行うと、請求書カード払いサービスを提供する会社が、売り手である取引先に対して請求書金額を立替払いします。取引先には通常の銀行振込と同様に入金されるため、BPSPを利用していることが伝わることはありません。これにより、取引先との信頼関係を維持したまま、資金繰りの調整が可能となります。

4.後日、カード会社から利用者へ請求が行われる

立替払い後、利用者はクレジットカード会社の支払いサイクルに従って代金を支払います。実際の引き落としはカードの締日・支払日に行われるため、請求書の支払期限を実質的に延ばすことができます。この仕組みにより、手元資金に余裕を持たせながら事業運営ができ、BtoB取引における資金繰り改善につながります。

※キャンペーンの適用は先着順です。予告なく終了します。

「請求書カード払い」の活用シーン・事例と効果

「請求書カード払い」はさまざまな業種・規模の企業で活用されており、導入による効果も多岐にわたります。たとえば、資金繰りの改善や業務効率化、キャッシュレス化の推進、補助金や手数料還元の活用など、企業ごとに異なるメリットが得られます。ここでは、実際の導入事例や活用シーン、導入効果について具体的に紹介します。

企業間取引での導入事例・活用ソリューション

製造業では、原材料や部品の仕入れに「請求書カード払い」を活用し、支払いサイトの延長やポイント還元を実現した事例があります。また、IT企業や広告代理店では、外注費や業務委託費の支払いをカード化することで、経理業務の効率化とキャッシュフローの安定化を達成しています。医療業界でも、医薬品や機器の仕入れに「請求書カード払い」を導入し、資金繰りの柔軟性を高めたケースが増えています。

キャッシュレス化・デジタル化による業務改善効果

「請求書カード払い」の導入により、請求書支払いのキャッシュレス化・デジタル化が進み、経理業務のペーパーレス化やテレワーク対応が容易になります。また、支払い履歴や入金状況の一元管理が可能となり、経営判断の迅速化や内部統制の強化にもつながります。これらの効果は、企業の競争力向上や働き方改革の推進にも寄与しています。

アルファノート

株式会社

アルファノート株式会社は、創業20年の実績を持つ決済代行会社です。店舗での対面決済から、ECサイトなどの非対面決済まで、事業形態に応じた幅広い決済サービスを提供しています。国際的なカード情報セキュリティ基準であるPCI DSSに準拠し、プライバシーマークも取得。さらに、不正利用防止対策としてEMV 3Dセキュアや暗証番号(PIN)入力による本人認証にも対応するなど、安心・安全な決済環境の構築に取り組んでいます。

これまで培ってきた決済分野の知見をもとに、事業者の皆さまに役立つ情報を発信しています。

カテゴリー

カテゴリー

決済サービス

決済サービス